-

Bitcoin ha subido desde los USD 19.900 hasta los USD 26.000 en unos pocos días.

-

Bitcoin reluce frente a la perspectiva de riesgo sistémico en el sistema bancario.

Hace apenas unos días, la institución comercial Silicon Valley Bank se declaró en quiebra. Dicho banco tenía aproximadamente 209.000 millones de dólares en activos financieros (bonos hipotecarios y del tesoro) y apenas unos USD 175.400 millones en depósitos líquidos, resultando insolvente a la hora de satisfacer las demandas de retiro de sus usuarios como resultado del pánico bancario.

A Silicon Valley Bank le antecedió Silvergate Bank y le siguió Signature Bank. Hoy, muchos ciudadanos norteamericanos y empresas tienen miedo de no recibir el pastel que creían que les pertenecía, pero que solo les tocaba. Una sensación de riesgo sistémico cunde el clima bancario norteamericano.

Lo que no sabías del sistema bancario

¿Recuerdas la última vez que abriste una cuenta bancaria? El ambiente aséptico e impecable, las columnas y la madera de los escritorios relucientes, la decencia humana vestida de traje y corbata, y la sensación de estar como en una cabina de avión fría y cómoda.

Te sentiste adulto, crecido, importante: es tu primera cuenta o una más de tus varias cuentas bancarias. No importa: para eso estabas allí ese día, solemne. El asesor comercial te extiende una serie de papeles, los cuales firmas sin prestar mucha atención, saboreando de antemano las facilidades de tu nueva cuenta. Y ya está. Disfrutaste por años sus beneficios.

Un día, inesperadamente, tu banco ‘de confianza’ quiebra, y el contacto bancario asegura que se te hará la devolución pertinente. Pasan los meses, pero nada sucede. ¿Qué pasó con tu money, con tu plata?, ¿dónde está tu dinero ganado con tanto esfuerzo?

Puede que olvidaras leer la letra chica del contrato que firmaste. Te explico: una vez depositaste tu dinero en esa cuenta, dejó de ser exclusivamente tuyo. Sería técnicamente correcto decir que, desde entonces, tu dinero lo poseen dos personas al mismo tiempo. Tú y el banco, o tú y un prestatario desconocido.

Claro, al revisar tu cuenta la cifra de tus ahorros sigue idéntica. No tienes un dólar más, pero tampoco menos en tu saldo. “¿Cómo que no es mío, si puedo verlo en mi cuenta y retirarlo cuando quiera?”, dices. Pues esa cantidad numérica que ves en tu cuenta es nominal; dicho de otra forma, es una cifra que representa cuánto te tocará durante la repartición del pastel, no cuánto pedazos realmente tienes.

En la realidad, es posible que el banco esté yendo de shopping con tu dinero. Es probable que, sin que lo sepas, estés financiando sus aventuras comerciales con el dinero que les depositaste ‘para que te lo cuiden’. Eso te convierte no en un cliente, no en un ahorrista. Dichas las cosas claras, ello te convierte en un prestamista. Resulta que el banco no te está haciendo un favor; eres tú quién le hace un favor al banco prestándole dinero.

Que el banco utilice tu dinero para comprar cosas es posible porque el sistema financiero actual permite la aplicación de la llamada “reserva fraccionaria“. Mediante este método de empleo de los depósitos, los bancos no están obligados a mantener el 100% de los fondos de sus clientes en las reservas.

Ello implica que si la cantidad de dinero que cierto número de clientes desean retirar es mayor a las reservas actuales del banco, este no podrá dar la parte del pastel que le pertenece a cada uno. Alguien se quedará sin la suya: podrías ser tú, otro, o el banco mismo si decide liquidar sus activos, entrar en quiebra y rezar para ser rescatado por un banco central, rescate que inevitablemente termina causando inflación de la moneda. Siempre alguien pierde.

En tu caso, podrías retirar la parte que te toca, siempre y cuando a la multitud no se le ocurra retirar el dinero al mismo tiempo que tú. Podrás retomar la parte que te toca siempre y cuando no se dé un evento de pánico bancario.

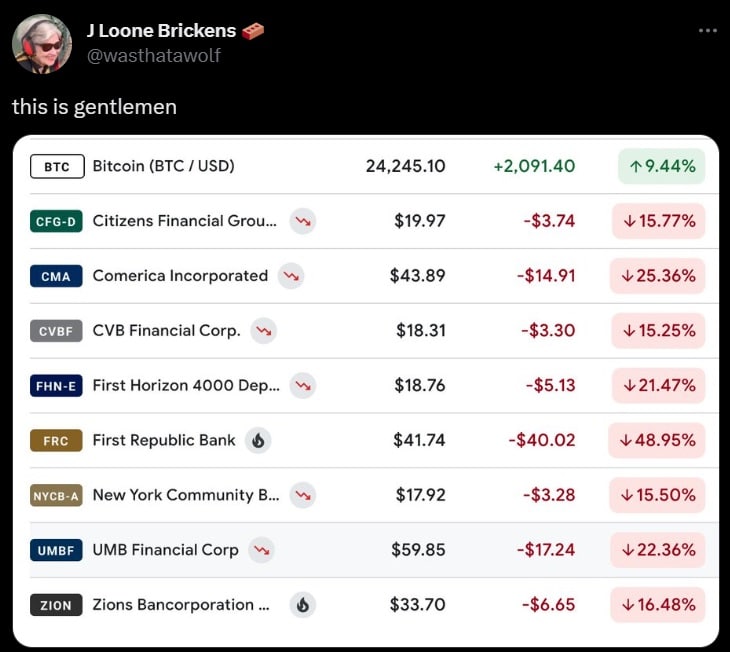

¿Y Bitcoin? Ha subido más de un 20% desde que se extendió la noticia de la corrida bancaria, desde los USD 19.900 hasta los USD 26.000, rejuveneciéndose, como un vampiro, con la sangre de la banca tradicional. Otras criptomonedas también acompañan el rally alcista, siendo posible observar, temporalmente, una descorrelación de estas con las acciones e índices bancarios. Una historia muy distinta a la que vienen desempeñando las acciones bancarias, con pérdidas de hasta 60% en cuestión de horas.

La subida de Bitcoin, en comparación con el declive del mercado bancario, resulta irónica: en los últimos años los reguladores de Estados Unidos han puesto en tela de juicio la seguridad de las criptomonedas como inversión, mientras que a los bancos y los activos tradicionales se les describe como instituciones estables y seguras. El resultado, sin embargo, indica que, frente a una crisis del sistema financiero, muchas personas buscan bitcoin, como activo donde refugiarse.

¿Una regulación coherente no debería evitar que no solo las empresas de criptomonedas, sino también la banca especule con el dinero de sus clientes? Parece ser que entre los exchanges de criptomonedasy la banca tradicional, que entre FTX y Silicon Valey Bank, no hay tanta diferencia después de todo.

Pero Bitcoin sí es diferente. Su acción del precio de los últimos días demuestra que le va bastante bien respecto al dolar, y que surge alto en situaciones macroeconómicas difíciles cuando las finanzas tradicionales enseñan sus costuras. No es un mal momento, pues, para releer el whitepaper de Bitcoin, traducido íntegramente por CriptoNoticias, para entender el valor fundamental que anima a las personas a apreciar el activo. Difícilmente existe una lectura más urgente que esta para dar sentido a los acontecimientos de los últimos días.

Suscribirme

Suscribirme